Учет инструментов и оборудования. На какой счет оприходовать канцтовары Электроды на какой счет отнести

Приобретаемые материалы (например кирпич, кабель, болты), запчасти и комплектующие планируется учесть на счете 07 без использования счета 10. Указанные активы будут использоваться для монтажа оборудования на новых объектах, а также для модернизации, реконструкции действующих объектов.

Возможно ли учитывать на счете 07 материалы, запчасти и комплектующие?

По данному вопросу мы придерживаемся следующей позиции:

Учет материалов и комплектующих, приобретенных для строительства новых объектов, на счете 07 "Оборудование к установке" приведет к нарушению методологии бухгалтерского учета и, весьма вероятно, искажению бухгалтерской отчетности.

Обоснование позиции:

Одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности (п. 3 ст. 1 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ)).

На основании п. 42 Методических указаний по бухгалтерскому учету материально-производственных запасов (утверждены приказом Минфина России от 28.12.2001 N 119н) частью материально-производственных запасов являются материалы. К материалам относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, тара, запасные части, строительные и прочие материальные ценности, которые используются для производства продукции, выполнения работ, оказания услуг.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н (далее - План счетов и Инструкция), для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке) предназначен счет 10 "Материалы".

К счету 10 "Материалы" организация может открыть субсчета, например:

- субсчет 10-1 "Сырье и материалы". На нем учитываются наличие и движение: сырья и основных материалов (в том числе строительных - у подрядных организаций), входящих в состав вырабатываемой продукции, образуя ее основу, или являющихся необходимыми компонентами при ее изготовлении; вспомогательных материалов, которые участвуют в производстве продукции или потребляются для хозяйственных нужд, технических целей, содействия производственному процессу; сельскохозяйственной продукции, заготовленной для переработки, и т.п.;

- субсчет 10-8 "Строительные материалы". Он используется организациями-застройщиками. На нем учитываются наличие и движение материалов, используемых непосредственно в процессе строительных и монтажных работ, для изготовления строительных деталей, для возведения и отделки конструкций и частей зданий и сооружений, строительные конструкции и детали, а также другие материальные ценности, необходимые для нужд строительства (взрывчатые вещества и т.д.).

Критерии отнесения приобретенных материалов на тот или иной субсчет достаточно условные. Поэтому организация самостоятельно определит, на каком субсчете учитывать приобретенные материалы.

Фактический расход материалов в производстве или для других хозяйственных целей отражается по кредиту счета 10 "Материалы" в корреспонденции со счетами учета затрат на производство (расходов на продажу) или другими соответствующими счетами, в рассматриваемом случае - в корреспонденции со счетом 08.

Таким образом, поступившие в организацию материалы подлежат учету на счете 10. При этом организация вправе предусмотреть отдельный субсчет (иной аналитический признак) для материалов, приобретенных для строительства новых объектов (модернизации, реконструкции действующих объектов).

Отметим, что в соответствии с Планом счетов и Инструкцией счет 07 "Оборудование к установке" предназначен для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах.

К оборудованию, требующему монтажа, также относится оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

При передаче в монтаж стоимость оборудования, учтенного на счете 07, списывается в дебет счета 08 "Вложения во внеоборотные активы". При этом затраты по монтажу оборудования также отражаются по дебету счета 08.

Сформированная первоначальная стоимость оборудования, принятого в эксплуатацию, списывается со счета 08 в дебет счета 01 "Основные средства" при условии соответствия критериям, установленным п. 4 ПБУ 6/01 "Учет основных средств".

Обратите внимание, что отражение приобретенных материалов на счете 07 может привести к искажению бухгалтерской отчетности, так как до списания материалов на строительство они отражаются в Бухгалтерском балансе в разделе II по строке "Запасы", в то время как учитываемое на счете 07 оборудование отражается в разделе I в составе внеоборотных активов.

Напомним, что ст. 120 НК РФ предусмотрена ответственность за грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения. Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей ст. 120 НК РФ понимается отсутствие первичных документов или отсутствие счетов-фактур, или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика (п. 3 ст. 120 НК РФ).

Кроме того, согласно ст. 15.11 КоАП РФ искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10% признается грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности и влечет наложение административного штрафа на должностных лиц в размере от двух тысяч до трех тысяч рублей.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Арыков Степан

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Счет 10 "Материалы" предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке).

Материалы учитываются на счете 10 "Материалы" по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Организации, занятые производством сельскохозяйственной продукции, продукцию собственного производства отчетного года, отражаемую на счете 10 "Материалы", в течение этого года (до составления годовой отчетной калькуляции) учитывают по плановой себестоимости. После составления годовой отчетной калькуляции плановая себестоимость материалов корректируется до фактической себестоимости.

При учете материалов по учетным ценам (плановая себестоимость приобретения (заготовления), средние покупные цены и др.) разница между стоимостью ценностей по этим ценам и фактической себестоимостью приобретения (заготовления) ценностей отражается на счете 16 "Отклонение в стоимости материалов".

К счету 10 "Материалы" могут быть открыты субсчета:

10-1 "Сырье и материалы";

10-2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали";

10-3 "Топливо";

10-4 "Тара и тарные материалы";

10-5 "Запасные части";

10-6 "Прочие материалы";

10-7 "Материалы, переданные в переработку на сторону";

10-8 "Строительные материалы";

10-9 "Инвентарь и хозяйственные принадлежности";

10-10 "Специальная оснастка и специальная одежда на складе";

10-11 "Специальная оснастка и специальная одежда в эксплуатации" и др.

На субсчете 10-1 "Сырье и материалы" учитывается наличие и движение: сырья и основных материалов (в том числе строительных - у подрядных организаций), входящих в состав вырабатываемой продукции, образуя ее основу, или являющихся необходимыми компонентами при ее изготовлении; вспомогательных материалов, которые участвуют в производстве продукции или потребляются для хозяйственных нужд, технических целей, содействия производственному процессу; сельскохозяйственной продукции, заготовленной для переработки, и т.п.

На субсчете 10-2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали" учитывается наличие и движение покупных полуфабрикатов, готовых комплектующих изделий (в том числе строительных конструкций и деталей - у подрядных организаций), приобретаемых для комплектования выпускаемой продукции (строительства), которые требуют затрат по их обработке или сборке. Изделия, приобретенные для комплектации, стоимость которых не включается в себестоимость продукции, учитываются на счете 41 "Товары".

Организации, занятые выполнением научно-исследовательских, конструкторских и технологических работ, приобретающие на стороне необходимые им в качестве комплектующих изделий для проведения этих работ по определенной научно-исследовательской или конструкторской теме специальное оборудование, инструменты, приспособления и другие приборы, учитывают эти ценности на субсчете 10-2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали".

На субсчете 10-3 "Топливо" учитывается наличие и движение нефтепродуктов (нефть, дизельное топливо, керосин, бензин и др.) и смазочных материалов, предназначенных для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления, твердого (уголь, торф, дрова и др.) и газообразного топлива.

На субсчете 10-4 "Тара и тарные материалы" учитывается наличие и движение всех видов тары (кроме используемой как хозяйственный инвентарь), а также материалов и деталей, предназначенных для изготовления тары и ее ремонта (детали для сборки ящиков, бочковая клепка, железо обручное и др.). Предметы, предназначенные для дополнительного оборудования вагонов, барж, судов и других транспортных средств в целях обеспечения сохранности отгружаемой продукции, учитываются на субсчете 10-1 "Сырье и материалы".

Организации, осуществляющие торговую деятельность, учитывают тару под товарами и тару порожнюю на счете 41 "Товары".

На субсчете 10-5 "Запасные части" учитывается наличие и движение приобретенных или изготовленных для нужд основной деятельности запасных частей, предназначенных для производства ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т.п., а также автомобильных шин в запасе и обороте. Здесь же учитывается движение обменного фонда полнокомплектных машин, оборудования, двигателей, узлов, агрегатов, создаваемого в ремонтных подразделениях организаций, на технических обменных пунктах и ремонтных заводах.

Автомобильные шины (покрышка, камера и ободная лента), находящиеся на колесах и в запасе при транспортном средстве, включаемые в его первоначальную стоимость, учитываются в составе основных средств.

На субсчете 10-6 "Прочие материалы" учитывается наличие и движение отходов производства (обрубки, обрезки, стружка и т.п.); неисправимого брака; материальных ценностей, полученных от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запасные части в данной организации (металлолом, утильсырье); изношенных шин и утильной резины и т.п. Отходы производства и вторичные материальные ценности, используемые как твердое топливо, учитываются на субсчете 10-3 "Топливо".

На субсчете 10-7 "Материалы, переданные в переработку на сторону" учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий. Затраты по переработке материалов, оплаченные сторонним организациям и лицам, относятся непосредственно в дебет счетов, на которых учитываются изделия, полученные из переработки.

Субсчет 10-8 "Строительные материалы" используется организациями-застройщиками. На нем учитываются наличие и движение материалов, используемых непосредственно в процессе строительных и монтажных работ, для изготовления строительных деталей, для возведения и отделки конструкций и частей зданий и сооружений, строительные конструкции и детали, а также другие материальные ценности, необходимые для нужд строительства (взрывчатые вещества и т.д.).

На субсчете 10-9 "Инвентарь и хозяйственные принадлежности" учитывается наличие и движение инвентаря, инструментов, хозяйственных принадлежностей и других средств труда, которые включаются в состав средств в обороте.

Субсчет 10-10 "Специальная оснастка и специальная одежда на складе" предназначен для учета поступления, наличия и движения специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, находящейся на складах организации или в иных местах хранения.

На субсчете 10-11 "Специальная оснастка и специальная одежда в эксплуатации" учитывается поступление и наличие специального инструмента, специальных приспособлений, специального оборудования и специальной одежды в эксплуатацию (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организации). По кредиту субсчета 10-11 отражается погашение (перенос) стоимости специального инструмента, специальных приспособлений, специального оборудования и специальной одежды на себестоимость продукции (работ, услуг) в корреспонденции с дебетом счетов учета затрат, а списание остаточной стоимости объектов при их досрочном выбытии в корреспонденции с дебетом счета учета прочих доходов и расходов.

Организации, занятые производством сельскохозяйственной продукции, могут открывать к счету 10 "Материалы" отдельные субсчета для учета: семян, посадочного материала и кормов (покупных и собственного производства); минеральных удобрений; ядохимикатов, используемых для борьбы с вредителями и болезнями сельскохозяйственных культур; биопрепаратов, медикаментов и химикатов, используемых для борьбы с болезнями сельскохозяйственных животных, и др.

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов "Заготовление и приобретение материальных ценностей" и "Отклонение в стоимости материальных ценностей" или без использования их.

В случае использования организацией счетов 15 "Заготовление и приобретение материальных ценностей" и "Отклонение в стоимости материальных ценностей" на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета "Заготовление и приобретение материальных ценностей" и кредиту счетов 60 "Расчеты с поставщиками и подрядчиками", "Основное производство", "Вспомогательные производства", "Расчеты с подотчетными лицами", "Расчеты с разными дебиторами и кредиторами" и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом запись по дебету счета 15 "Заготовление и приобретение материальных ценностей" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками" производится независимо от того, когда материалы поступили в организацию - до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 "Материалы" и кредиту счета 15 "Заготовление и приобретение материальных ценностей".

В случае если организацией не используются счета 15 "Заготовление и приобретение материальных ценностей" и "Отклонение в стоимости материальных ценностей", оприходование материалов отражается записью по дебету счета 10 "Материалы" и кредиту счетов 60 "Расчеты с поставщиками и подрядчиками", "Основное производство", "Вспомогательные производства", "Расчеты с подотчетными лицами", "Расчеты с разными дебиторами и кредиторами" и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили - до или после получения расчетных документов поставщика.

Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражается по дебету счета 10 "Материалы" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками" (без оприходования этих ценностей на склад).

Фактический расход материалов в производстве или для других хозяйственных целей отражается по кредиту счета 10 "Материалы" в корреспонденции со счетами учета затрат на производство (расходов на продажу) или другими соответствующими счетами.

При выбытии материалов (продаже, списании, передаче безвозмездно и др.) их стоимость списывается в дебет счета 91 "Прочие доходы и расходы".

Аналитический учет по счету 10 "Материалы" ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.).

Счет 10 "Материалы"

корреспондирует со счетами

| по дебету | по кредиту |

|

10 Материалы 15 Заготовление и приобретение материальных ценностей 20 Основное производство 26 Общехозяйственные расходы 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 41 Товары 43 Готовая продукция 44 Расходы на продажу 60 Расчеты с поставщиками и подрядчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 71 Расчеты с подотчетными 75 Расчеты с учредителями 76 Расчеты с разными 79 Внутрихозяйственные 80 Уставный капитал 86 Целевое финансирование 91 Прочие доходы и расходы 97 Расходы будущих периодов 99 Прибыли и убытки |

08 Вложения во внеоборотные активы 10 Материалы 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 44 Расходы на продажу 45 Товары отгруженные 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 97 Расходы будущих периодов 99 Прибыли и убытки лицами дебиторами и кредиторами расчеты |

Применение плана счетов: счет 10

- ТЗВ-МП - форма для малого бизнеса

Списанной с кредита счета 43 в дебет счета 10 "Материалы". В то... приобретение (дебетовый оборот счета 10), в частности: сырья и материалов, предназначенных для... по соответствующим субсчетам, открытым к счету 10. В зависимости от сферы... дебетовые обороты по счетам 11, 15, 16. Стоимость материалов, которую указывают... просуммировать данные по соответствующим субсчетам счета 10 по состоянию на 1 ... материалов, списанную в течение 2016 года с соответствующих субчетов счета 10 в дебет счета...

- Залог. Бухгалтерский учет и налогообложение

По расчетному счету Переданы в залог материалы 10 "Материалы", субсчет "Материалы, переданные... расчетному счету, Договор займа Учтена стоимость материалов, возвращенных залогодержателем 10 "Материалы" 10 "Материалы... себестоимость проданных материалов списывается со счета 10 "Материалы" в дебет счета 91, субсчет... справка Списана фактическая себестоимость материалов 91-2 10 «Материалы» 450 000 Бухгалтерская справка...

- Порядок учета многооборотной и невозвратной тары

Тара оприходуется на балансовый счет 10 "Материалы, субсчет 10-4 "Тара и... по применению Плана счетов предусмотрено открытие к балансовому счету 10 "Материалы" (смотрите... также п. 42 Методических указаний) отдельного субсчета 10 ... -4 "Тара и тарные материалы". Кроме того, к балансовому счету... балансовом счет 10 "Материалы", субсчет 10-4 "Тара и тарные материалы" ...

- Налоговый учет операций по переработке давальческих материалов

А продолжает учитывать на счете учета соответствующих материалов (на отдельном субсчете) (п... отражается внутренними записями по счету 10: Дебет 10-7 «Материалы, переданные в переработку на... остатки давальческих материалов не возвращаются исполнителем и засчитываются в счет оплаты выполненных... 19 54 000 Материалы переданы в переработку 10-7 10-1 300 000 ... учитывается у переработчика на забалансовом счете 003 «Материалы, принятые в переработку» в...

- Как отразить в учете брак при отсутствии вины сотрудников

Следующей позиции: Для списания испорченных материалов (сырья) организации необходимо провести... можно указать: "Порча материалов вследствие отключения электричества (поломки оборудования... от 31.10.2000 N 94н (далее - План счетов). Активы, ... быть указано: "Порча материалов вследствие отключения электроэнергии (поломки... списывается с кредита счета 10 "Материалы" в дебет счета 94 " ... 275). Рекомендуем также ознакомиться с материалами: - Энциклопедия решений. Восстановление...

- Аудиторские процедуры оценки системы внутреннего контроля при инвентаризации материалов, переданных на переработку по договору переработки давальческого сырья

На субсчете 10.07 «Материалы, переданные в переработку на сторону» счета 10. Заказчик передает... покупок 10.07 10.01 Передача стройматериалов в переработку Накладная на отпуск материалов... давальческим сырьем отражаются на забалансовом счете 003 «Материалы, принятые в переработку» без... одновременным принятием к учету на счет 10.01; Отразить в учете количество... по субсчете 10.07 «Материалы, переданные в переработку на сторону» счета 10. В соответствии...

- Порядок документального оформления возврата бракованного товара поставщику

Может оформляться накладная на отпуск материалов на сторону (по форме... , Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности... , по дебету счета 002 отражается только часть бракованных материалов (товаров), а... к учету с отражением на счетах 10 "Материалы" и 41 " ... - начислен НДС со стоимости отгруженных материалов; Дебет 90, субсчет "Себестоимость... товара. Рекомендуем также ознакомиться с материалом: - Энциклопедия решений. Возврат товара...

- Ошибки при списании материалов в «1С:Бухгалтерии 8»

Табличной части « Материалы » укажем: Какао порошок, количество 1000, счет учета 10.01 Молоко... цельное, количество 200, счет учета 10.01 Сахар... , количество 500, счет учета 10.01. Ошибка 1: отсутствие материалов... вот списание происходит со счета 10.01 « Сырье и материалы». Здесь нужно разобраться... реквизит табличной части « Счет учета » на 10.01 « Сырье и материалы ». Если ошибка...

- Списание испорченных товаров в бухгалтерском и налоговом учете, когда виновное лицо не установлено

Далее - Методические указания); - Планом счетов бухгалтерского учета финансово-хозяйственной деятельности... от 31.10.2000 N 94н (далее - План счетов). Товары... счета 41 "Товары" (счета 10 "Материалы") в дебет счета... операции по списанию товаров (материалов) в рассматриваемой ситуации могут... списание фактической себестоимости испорченных товаров (материалов); Дебет 10 (41) Кредит 94 - ... порчи товаров (материалов), непригодных к использованию, за счет финансового результата организации...

- Учет отработанного растительного масла

Блюд (изделий), применяется счет 10 «Материалы», субсчет 10-1 «Сырье и материалы», или 41 «Товары... Минфина РФ от 31.10.2000 № 94н Счет 10 «Материалы» Счет 41 «Товары» Предназначен... производство» в корреспонденции с кредитом счета 10 или 41. Если предприятие... предложено использовать счет 10, субсчет 10-6 «Прочие материалы». Причем этот счет (а не счет 41 ... по дебету счета 10, субсчет 10-6, в корреспонденции с кредитом счета 20 по... которой оно было оприходовано на счете 10, субсчет 10-6. Налоговый учет В...

- Расходы на логистику: учет и налогообложение

Дебет Кредит Приняты к учету материалы 10 «Материалы»/соответствующий субсчет 60 «Расчеты... на счете 10: Содержание операции Дебет Кредит Приняты к учету материалы 10 «Материалы»/ субсчет... можно учитывать стоимость транспортировки материалов обособленно на счете 15 «Заготовление и... организованных в местах заготовления (закупки) материалов, работников, непосредственно занятых заготовкой (... работников могут формировать фактическую себестоимость материалов (счет 10 «Материалы»). 2). Эти же расходы...

- Тахограф. Бухгалтерский учет и налогообложение

ОНО), которое отражается по кредиту счета 77 "Отложенные налоговые обязательства... бухгалтерском учете по дебету счета 10 "Материалы", субсчет 10-9 "Инвентарь... ; (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности... стоимость списывается со счета 10, субсчет 10-9, в дебет счета 20 " ... Основное производство" или счета... учет по дополнительно вводимому забалансовому счету 012 "Карточки, переданные...

- Учет на счетах 08.03 и 08.04

Основных средств » – на этот счет приходуются части (отдельные модули) основного... приобретены материалы для собираемого основного средства, их необходимо учесть на счете «10». « ... передача составляющих мебели и дополнительных материалов по сборке. В шапке... – название мебельного комплекта. В поле « Счет затрат » – «08.03», ниже заполняется... . Данная статья является аналитикой счета «08.03», заполнение этого... Счет учета» указывается счет «08.04» и другие счета, если были приобретены дополнительные материалы...

- Порядок бухгалтерского и налогового учета утраченного имущества, переданного на ответственное хранение

Поклажедатель может предусмотреть, например, к счетам 10 "Материалы", 41 "Товары... " следующие субсчета: "Материалы (товары) на собственном складе" ... ;, "Материалы (товары), переданные на склад организации... далее - ПБУ 10/99), то есть учитывается по дебету счета 91 " ... потерь фактическая себестоимость материалов подлежит списанию с кредита счета "Недостачи и... , значит, корреспондировать со счетом 94 будет счет расчетов по возмещению ущерба...

- Столовая: учет затрат от сырья до готового блюда

На построение учета сырья и материалов, иных затрат на производство... закрепить в учетной политике используемый счет: 10 «Материалы» или 41 «Товары». Однако... готовые блюда отражаются на соответствующем счете бюджетного учета «Готовая продукция…» ... исходного сырья на счете 10 «Материалы», субсчет 10-1 «Сырье и материалы», с последующим... путем введения в рабочий план счетов счета 40 «Выпуск продукции (работ, ... нормативной (плановой) себестоимости с подключением счета 40 «Выпуск продукции (работ, ...

Сложно представить фирму, которая не печатает документы, не подписывает их и не делает записей. Другими словами обходится без канцтоваров. Они учитываются в составе материально-производственных запасов. Отражают данный вид материалов по цене приобретения (указанной в документах), включая затраты на доставку. Канцелярские товары приобретают либо напрямую через поставщика, либо через подотчетных лиц организации.

Поступление канцтоваров

Канцтовары, как и материалы, учитывают на . Субсчет организация вольна выбрать самостоятельно. Для канцтоваров обычноиспользуют субсчета , или . В зависимости от вида приобретения счет 10 корреспондирует по кредиту со счетами 60 и 71.

- Первый способ приобретения канцелярских товаров – покупка у поставщика: Дебет 10 Кредит 60.

- Второй способ – выдача денежных средств для подотчетнику. Приобретенные ТМЦ ставят на учет: Дебет 10 Кредит 71.

Организация закупила у поставщика 3 коробки бумаги для печати стоимостью 2250 руб. (НДС 343 руб.) и 4 упаковки ручек за 327 руб. (НДС 50 руб.). Также были приняты от 3 блокнота стоимостью 294 руб., приобретенные на выданные ему денежные средства.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 2577 | Выписка банка | |||

| Приняты к учету канцтовары | 2184 | Товарная накладная, Форма М-4 | ||

| Учтен входной НДС | 393 | Товарная накладная, Счет-фактура | ||

| 19 | НДС принят к вычету | 393 | Счет-фактура | |

| 71 | 50 | 300 | Расходный кассовый ордер | |

| 71 | Приняты канцтовары от подотчетного лица | 294 | Товарный чек | |

| 50 | 71 | Оставшиеся деньги, выданные работнику, возвращены в кассу | 6 | Приходный кассовый ордер |

Списание канцтоваров

Списание канцтоваров производится одним из трех методов:

- Метод ФИФО

- По средней себестоимости

Использовать метод списания по себестоимости каждой единицы не целесообразно для данного вида МПЗ. Поэтому в учетной политике нужно закрепить один из оставшихся.

Средняя себестоимость может рассчитываться способом взвешенной оценки: расчет на основании данных о стоимости и количестве материалов на начало месяца и всех поступлений за расчетный период. Либо способом скользящей оценки: количество и стоимость материалов на начало месяца и все

Счет 10 "Материалы" предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке).

Материалы учитываются на счете 10 "Материалы" по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Организации, занятые производством сельскохозяйственной продукции, продукцию собственного производства отчетного года, отражаемую на счете 10 "Материалы", в течение этого года (до составления годовой отчетной калькуляции) учитывают по плановой себестоимости. После составления годовой отчетной калькуляции плановая себестоимость материалов корректируется до фактической себестоимости.

При учете материалов по учетным ценам (плановая себестоимость приобретения (заготовления), средние покупные цены и др.) разница между стоимостью ценностей по этим ценам и фактической себестоимостью приобретения (заготовления) ценностей отражается на счете "Отклонение в стоимости материалов".

К счету 10 "Материалы" могут быть открыты субсчета:

- 10.1 "Сырье и материалы" - учитывается наличие и движение: сырья и основных материалов (в том числе строительных - у подрядных организаций), входящих в состав вырабатываемой продукции, образуя ее основу, или являющихся необходимыми компонентами при ее изготовлении; вспомогательных материалов, которые участвуют в производстве продукции или потребляются для хозяйственных нужд, технических целей, содействия производственному процессу; сельскохозяйственной продукции, заготовленной для переработки, и т.п.

- 10.2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали"

- учитывается наличие и движение покупных полуфабрикатов, готовых комплектующих изделий (в том числе строительных конструкций и деталей - у подрядных организаций), приобретаемых для комплектования выпускаемой продукции (строительства), которые требуют затрат по их обработке или сборке. Изделия, приобретенные для комплектации, стоимость которых не включается в себестоимость продукции, учитываются на счете "Товары".

Организации, занятые выполнением научно-исследовательских, конструкторских и технологических работ, приобретающие на стороне необходимые им в качестве комплектующих изделий для проведения этих работ по определенной научно-исследовательской или конструкторской теме специальное оборудование, инструменты, приспособления и другие приборы, учитывают эти ценности на субсчете 10.2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали". - 10.3 "Топливо" - учитывается наличие и движение нефтепродуктов (нефть, дизельное топливо, керосин, бензин и др.) и смазочных материалов, предназначенных для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления, твердого (уголь, торф, дрова и др.) и газообразного топлива.

- 10.4 "Тара и тарные материалы"

- учитывается наличие и движение всех видов тары (кроме используемой как хозяйственный инвентарь), а также материалов и деталей, предназначенных для изготовления тары и ее ремонта (детали для сборки ящиков, бочковая клепка, железо обручное и др.). Предметы, предназначенные для дополнительного оборудования вагонов, барж, судов и других транспортных средств в целях обеспечения сохранности отгружаемой продукции, учитываются на субсчете 10.1 "Сырье и материалы".

Организации, осуществляющие торговую деятельность, учитывают тару под товарами и тару порожнюю на счете "Товары". - 10.5 "Запасные части"

- учитывается наличие и движение приобретенных или изготовленных для нужд основной деятельности запасных частей, предназначенных для производства ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т.п., а также автомобильных шин в запасе и обороте. Здесь же учитывается движение обменного фонда полнокомплектных машин, оборудования, двигателей, узлов, агрегатов, создаваемого в ремонтных подразделениях организаций, на технических обменных пунктах и ремонтных заводах.

Атомобильные шины (покрышка, камера и ободная лента), находящиеся на колесах и в запасе при транспортном средстве, включаемые в его первоначальную стоимость, учитываются в составе основных средств. - 10.6 "Прочие материалы" - учитывается наличие и движение отходов производства (обрубки, обрезки, стружка и т.п.); неисправимого брака; материальных ценностей, полученных от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запасные части в данной организации (металлолом, утильсырье); изношенных шин и утильной резины и т.п. Отходы производства и вторичные материальные ценности, используемые как твердое топливо, учитываются на субсчете 10.3 "Топливо".

- 10.7 "Материалы, переданные в переработку на сторону" - учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий. Затраты по переработке материалов, оплаченные сторонним организациям и лицам, относятся непосредственно в дебет счетов, на которых учитываются изделия, полученные из переработки.

- 10.8 "Строительные материалы" - используется организациями-застройщиками. На нем учитываются наличие и движение материалов, используемых непосредственно в процессе строительных и монтажных работ, для изготовления строительных деталей, для возведения и отделки конструкций и частей зданий и сооружений, строительные конструкции и детали, а также другие материальные ценности, необходимые для нужд строительства (взрывчатые вещества и т.д.).

- 10.9 "Инвентарь и хозяйственные принадлежности" - учитывается наличие и движение инвентаря, инструментов, хозяйственных принадлежностей и других средств труда, которые включаются в состав средств в обороте.

- 10.10 "Специальная оснастка и специальная одежда на складе" - предназначен для учета поступления, наличия и движения специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, находящейся на складах организации или в иных местах хранения.

- 10.11 "Специальная оснастка и специальная одежда в эксплуатации" - учитывается поступление и наличие специального инструмента, специальных приспособлений, специального оборудования и специальной одежды в эксплуатацию (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организации). По кредиту субсчета 10.11 отражается погашение (перенос) стоимости специального инструмента, специальных приспособлений, специального оборудования и специальной одежды на себестоимость продукции (работ, услуг) в корреспонденции с дебетом счетов учета затрат, а списание остаточной стоимости объектов при их досрочном выбытии в корреспонденции с дебетом счета учета прочих доходов и расходов.

- и др.

Организации, занятые производством сельскохозяйственной продукции, могут открывать к счету 10 "Материалы" отдельные субсчета для учета: семян, посадочного материала и кормов (покупных и собственного производства); минеральных удобрений; ядохимикатов, используемых для борьбы с вредителями и болезнями сельскохозяйственных культур; биопрепаратов, медикаментов и химикатов, используемых для борьбы с болезнями сельскохозяйственных животных, и др.

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов "Заготовление и приобретение материальных ценностей" и "Отклонение в стоимости материальных ценностей" или без использования их.

В случае использования организацией счетов "Заготовление и приобретение материальных ценностей" и "Отклонение в стоимости материальных ценностей" на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета "Заготовление и приобретение материальных ценностей" и кредиту счетов "Расчеты с поставщиками и подрядчиками", "Основное производство", "Вспомогательные производства", "Расчеты с подотчетными лицами", "Расчеты с разными дебиторами и кредиторами" и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом запись по дебету счета "Заготовление и приобретение материальных ценностей" и кредиту счета "Расчеты с поставщиками и подрядчиками" производится независимо от того, когда материалы поступили в организацию - до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 "Материалы" и кредиту счета "Заготовление и приобретение материальных ценностей".

В случае если организацией не используются счета "Заготовление и приобретение материальных ценностей" и "Отклонение в стоимости материальных ценностей", оприходование материалов отражается записью по дебету счета 10 "Материалы" и кредиту счетов "Расчеты с поставщиками и подрядчиками", "Основное производство", "Вспомогательные производства", "Расчеты с подотчетными лицами", "Расчеты с разными дебиторами и кредиторами" и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили - до или после получения расчетных документов поставщика.

Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражается по дебету счета 10 "Материалы" и кредиту счета "Расчеты с поставщиками и подрядчиками" (без оприходования этих ценностей на склад).

Фактический расход материалов в производстве или для других хозяйственных целей отражается по кредиту счета 10 "Материалы" в корреспонденции со счетами учета затрат на производство (расходов на продажу) или другими соответствующими счетами.

При выбытии материалов (продаже, списании, передаче безвозмездно и др.) их стоимость списывается в дебет счета "Прочие доходы и расходы".

Аналитический учет по счету 10 "Материалы" ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.).

Счет 10 "Материалы" корреспондирует со следующими счетами Плана:

по дебету

- "Материалы"

- "Заготовление и приобретение материальных ценностей"

- "Основное производство"

- "Вспомогательные производства"

- "Общепроизводственные расходы"

- "Общехозяйственные расходы"

- "Брак в производстве"

- "Обслуживающие производства и хозяйства"

Хозяйственный инвентарь в бухгалтерском учете - это довольно частый объект. Трудно представить организацию, которая хотя бы раз не приобретала инвентарь или хозяйственные принадлежности для своих нужд. И несмотря на это, учет инвентаря по-прежнему вызывает много вопросов. В нашей статье мы попробуем разобраться, как и в какой последовательности нужно учитывать подобные приобретения.

Что относится к хозяйственному инвентарю и принадлежностям

Что может входить в список инструментов, хозяйственного инвентаря и принадлежностей (далее - материальные ценности, МЦ), никем не определено. Организация сама это регулирует. Обычно в него включаются:

- офисная мебель и техника;

- осветительные приборы;

- канцелярские товары;

- бытовые приборы;

- средства, связанные с пожарной безопасностью;

- средства гигиены;

- уборочный инвентарь и материалы;

- инструменты и т. п.

Приобрести подобные товары возможно как по безналичному расчету, так и через подотчетных лиц.

Как учесть покупку материалов через подотчетных лиц, читайте в ст. .

Чтобы организовать бухгалтерский учет, необходимо правильно классифицировать МЦ.

Возможны 2 варианта учета инвентаря:

- в составе основных средств (ОС);

- в составе МПЗ.

При любом варианте объекты принимаются к учету по стоимости приобретения, которая складывается из всех связанных с покупкой затрат. В общем случае НДС в эту сумму не входит. В стоимость его включают, только если МЦ используются для необлагаемой этим налогом деятельности (пп. 2, 5, 6 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина России от 09.06.2001 № 44н, п. 8 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина России от 30.03.2001 № 26н).

Бухучет инвентаря и хозяйственных принадлежностей в составе ОС

Инвентарь относят к ОС, если срок его полезного использования - более 12 месяцев, а стоимость - свыше 40 000 руб. (п. 4 ПБУ 6/01). При меньшей стоимости допускается учитывать его в составе МПЗ (п. 5 ПБУ 6/01). При этом стоимостную границу между ОС и МПЗ при указанном выше пределе организация может установить свою. Например, как ОС учитывать объекты стоимостью свыше 20 000 руб., а как МПЗ - более дешевые. Порог стоимости нужно закрепить в учетной политике.

Рассмотрим образец бухгалтерских проводок, которые формируются при поступлении, движении и выбытии ОС.

|

Бухгалтерская проводка |

Действие, документ |

|

Дт 08 Кт 60 (10, 71, 76) |

Приобретается ОС. Товарная накладная, форма ОС-1 |

|

Выделен НДС. Счет-фактура |

|

|

Сформирована стоимость ОС. Ему присваивают инвентарный номер и заполняют инвентарную карточку ОС-6 |

|

|

Дт 20 (23, 25, 26…) Кт 02 |

Начислена амортизация. В бухгалтерском учете есть 4 способа начисления амортизации. Выбранный способ фиксируют в учетной политике |

|

Списана амортизация. Это происходит в момент выбытия, продажи, безвозмездной передачи, недостачи или порчи ОС |

|

|

Дт 91.2 Кт 01 |

Списана остаточная стоимость. В случае если ОС полностью амортизировано, остаточная стоимость равна 0. Форма ОС-4 |

Это лишь небольшая часть из возможного комплекта проводок по учету ОС в организации.

Более подробно об учете ОС читайте в ст. .

Что касается документального оформления, в данном случае для инвентаря нужно использовать документы, обычные для оформления ОС либо утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7. Например, такие как:

- - акт о приеме-передаче объекта ОС;

- - накладная на внутреннее перемещение объектов ОС;

- - акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов ОС;

- - акт о списании объекта ОС (кроме автотранспортных средств) и т. д.

Либо организация может разработать такие документы самостоятельно. Они, напомним, должны содержать обязательные реквизиты, указанные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее будем приводить только унифицированные формы.

Какие еще документы могут потребоваться для оформления движения ОС, читайте .

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

- ТН (ТОРГ-12);

- приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

Какие именно данные заполняют в форме М-17 читайте в ст. .

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8 применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

МПЗ могут отпускаться со склада в промежуточные подразделения и без указания точного количества необходимого инвентаря. По мере его использования подразделение составляет акты (отчеты) в произвольной форме, но с обязательным раскрытием таких реквизитов, как наименование, количество, стоимость, подтверждение целесообразности его использования. На основании этих актов стоимость МПЗ будет списываться в затраты (пп. 97, 98 Методических указаний).

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 73 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н, п. 16 ПБУ 5/01):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Подробное описание каждого из вышеприведенных методов см. .

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Подробнее о списании читайте в статье .

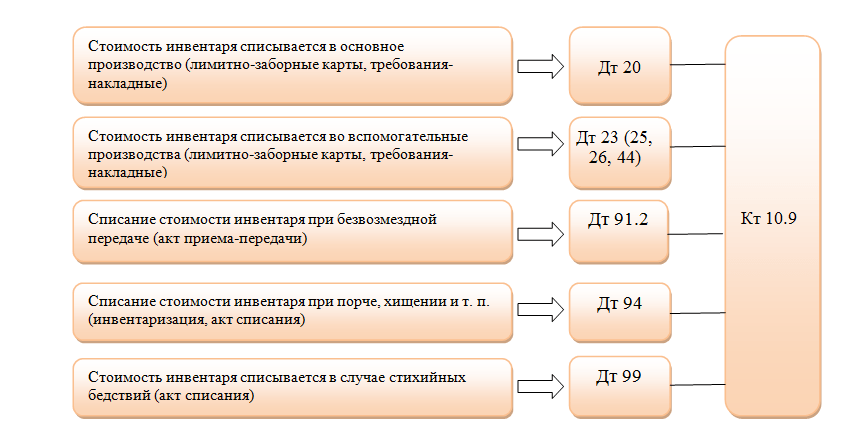

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

Пример

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС - 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС - 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

В феврале:

- Дт 10.9 Кт 60 - 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 - 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 - 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 - 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 - 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

В октябре:

- Дт 62 Кт 91.1 - 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 - 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 - 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, - 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев - 8 474,58 руб.

Контроль над движением переданного в эксплуатацию хозяйственного и производственного инвентаря

Выше мы уже сказали, что активы, отвечающие критериям отнесения к ОС и стоимостью в пределах лимита, установленного организацией, но не более 40 000 руб., могут отражаться в БУ в составе МПЗ. При этом п. 5 ПБУ 6/01 прямо требует, что организация обязана установить контроль над ними, чтобы отслеживать их передвижение и обеспечивать сохранность после передачи в эксплуатацию.

Что касается МЦ, относящихся к МПЗ, устанавливать контроль над их движением организация не обязана, но может это сделать, руководствуясь своими интересами.

Как именно должен осуществляться контроль над инвентарем, никем не определено. Организация сама разрабатывает нормы и правила для его осуществления.

Часто это делают с помощью отдельного забалансового счета, например 012, на котором и ведут учет инвентаря, переданного в эксплуатацию (Дт 012), до момента его списания в связи с истечением срока эксплуатации, продажи, утери и т. п. (Кт 012).

Итоги

Хозяйственный инвентарь, может оказаться как МПЗ, так и ОС. В зависимости от квалификации имущества избирается и подходящий способ учета и документирования. Основные учетные правила должны иметь обязательное отражение в учетной политике.